DIEFAIRESIEBEN

Gleiche Chancen und fairer Wettbewerb: Steuergerechtigkeit für Vergnügungsparks

Vergnügungsparks in Deutschland werden umsatzsteuerrechtlich benachteiligt. Der faire Wettbewerb auf nationaler und europäischer Ebene ist nicht gewährleistet. Im Sinne der Regionen, der Freizeitwirtschaft und der Gleichbehandlung gilt es diese Benachteiligung aufzulösen. Die Anwendung des reduzierten Umsatzsteuersatzes von 7 % auf Eintrittsentgelte ist ebenso notwendig wie folgerichtig.

Nun ist die Politik gefragt. Unterstützen Sie uns!

STIMMEN AUS DEN REGIONEN

Politische Erfahrungsberichte aus den Kommunen

Welche Rolle spielen Vergnügungsparks für Kommunen und Landkreise? Warum ist die Anwendung des ermäßigten Steuersatzes auf Eintrittsentgelte gerade jetzt notwendig? Politische Stimmen aus den Regionen verdeutlichen die enorme wirtschaftliche und soziale Bedeutung von Freizeit- und Erlebniseinrichtungen.

FÜR FAIREN WETTBEWERB

Steuerliche Benachteiligung bei direkter Konkurrenz

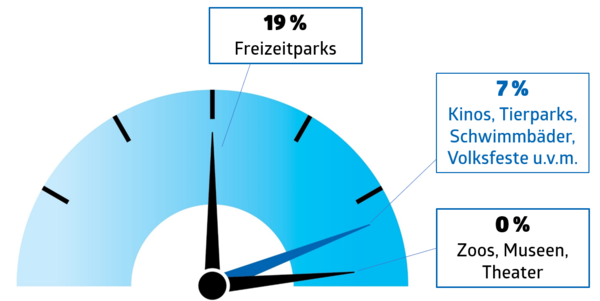

Andere Einrichtungen, die in direkter Konkurrenz zu Freizeit- bzw. Vergnügungsparks stehen (Wildparks, Museen, Kinos, Bäder u.v.m.) werden in Deutschland mit 7% MwSt. besteuert oder sind vollumfänglich von der Umsatzsteuer befreit. Zielgruppen überschneiden sich und der unmittelbare Wettbewerb um Besucher wird zu Lasten von Vergnügungsparks verzerrt. Die Situation wird verschärft, da kommunal betriebene Freizeiteinrichtungen darüber hinaus oftmals durch staatliche Transferleistungen aktiv gefördert werden. Auch indirekte Bevorteilungen bspw. durch Anbindung an den ÖPNV oder das Angebot einer Beschäftigung im öffentlichen Dienst verzerren den Wettbewerb zulasten privatwirtschaftlicher Betreiber.

INTERNATIONALER STANDORTNACHTEIL

Zusätzliche Steuerlast in Deutschland verhindert Investitionen

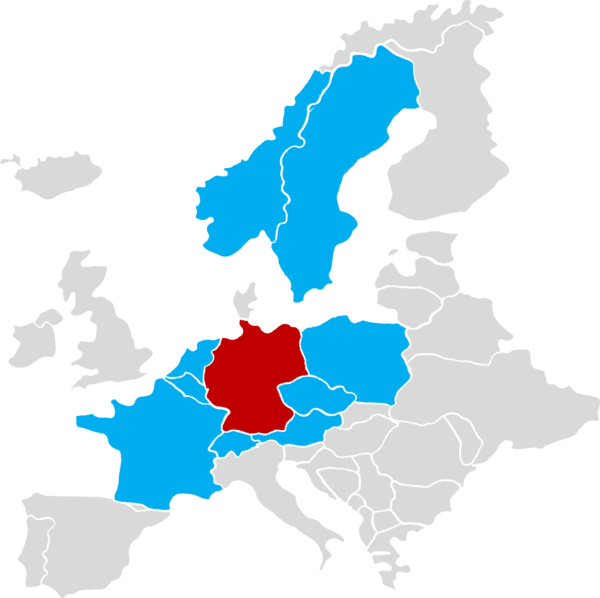

Nachbarländer nutzen bei Vergnügungsparks die Möglichkeiten des gemeinsamen Mehrwertsteuersystems der Europäischen Union.* Die Richtlinie 2006/112/ EG des Rates berechtigt zur Anwendung des ermäßigten Umsatzsteuersatz auf Eintrittsentgelte. Durch den direkten Einfluss auf die Preisgestaltung haben Vergnügungsparks im EU-Ausland einen Wettbewerbsvorteil. Für Deutschland hat der resultierende Standortnachteil nicht nur signifikanten Einfluss auf Besucherzahlen und Ausgaben der Gäste in den Parks. Ausbleibende Investitionen internationaler Betreiber von Freizeiteinrichtungen sind die Folge. Vergnügungsparks in der Bundesrepublik drohen bei Innovationskraft, Produktneuerungen und Angebotsvielfalt den Anschluss zu verlieren.

* Die einzige Ausnahme bildet Dänemark, wo grundsätzlich keine ermäßigten MwSt-Sätze genutzt werden.

TOURISTISCHE LEUCHTTÜRME UND JOBMOTOREN

Stärkung des ländlichen Raumes

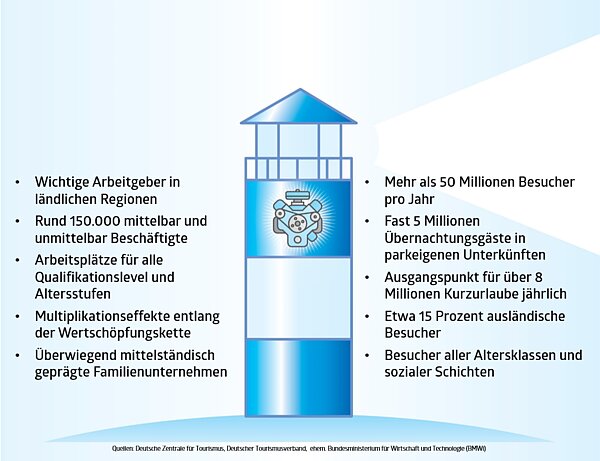

Ziel der Bundesregierung ist es, ländliche Regionen als eigenständige Lebens- und Wirtschaftsräume nachhaltig zu stärken und ihre Attraktivität zu erhalten. Die Freizeitwirtschaft ist wichtiger Bestandteil des Tourismus, von dem fast 10% der Erwerbstätigen in Deutschland abhängig sind. Untersuchungen der Bundesministerien bestätigen, dass Vergnügungsparks gerade in strukturschwächeren ländlichen Räumen eine zentrale Rolle bei der regionalen Entwicklung ausüben.

Landkreise profitieren massiv von den mit dem Tourismusaufkommen verbundenen ökonomischen Effekten. Komplementäre touristische Angebote entstehen, Infrastruktur wird ausgebaut, Arbeitsplätze werden geschaffen. Ganze Regionen profitieren von der Strahlkraft der Freizeiteinrichtungen, die längst nicht mehr allein Tagesbesucher anziehen. Die Entwicklung zu Kurzurlaubsdestinationen ist in vollem Gange. In Krisenzeiten sind inländische touristische Angebote wertvoller denn je.

SOZIALER FAKTOR VERGNÜGUNGSPARK

Notwendige Entlastung der Verbraucher*innen

Vergnügungsparks sind ein Naherholungsziel und Ventil zur Auflösung sozialer Spannungen. Doch die Möglichkeit, die Angebote wahrzunehmen steht, zunehmend in unmittelbarer Abhängigkeit zum verfügbaren Einkommen. Gesellschaftliche Teilhabe der Familien und Haushalte darf nicht zur ökonomischen Frage werden. Die Umsatzsteuer ist ein politisches Lenkungsinstrument, das gegensteuern kann und soll.

Die Umsatzsteuer wird vom Endverbraucher gezahlt. Sie ist gemessen am Einkommen regressiv und richtet sich nicht nach individueller Leistungsfähigkeit. Reduzierte Umsatzsteuersätze sollen beim Erwerb gesellschaftlich relevanter Güter- und Dienstleistungen entlasten. Es handelt sich dabei um eine verbindliche Vorgabe seitens der Europäischen Union:

(...) Steuerbefreiungen und -ermäßigungen

müssen mit dem Gemeinschaftsrecht vereinbar

sein und dürfen nur aus genau definierten

sozialen Gründen und zugunsten des

Endverbrauchers erlassen worden sein.

Art. 110, Richtlinie 2006/112/EG des Rates über das gemeinsame Mehrwertsteuersystem

Die Entlastung der Verbraucher*innen ist dringend notwendig. Laut Paritätischem Armutsbericht 2022 sind hierzulande mittlerweile 13,8 Millionen Menschen von Armut betroffen - ein trauriger Höchststand. Angesichts steigender Inflation wird von einer weiteren Verschärfung der Lage ausgegangen. Die Preissensibilität gegenüber Freizeitangeboten nimmt folglich zu.

Die Freizeitwirtschaft bestätigt daher den geforderten Reformbedarf des Bundesrechnungshofs hinsichtlich der ermäßigten Umsatzsteuer. Die Reform darf allerdings nicht zu Lasten der Verbraucher*innen gehen. Die Entlastung der Privathaushalte durch einen reduzierten Steuersatz bei Eintrittsentgelten für Freizeitangebote entspricht Rechtsvorgaben der EU und ist die Rückbesinnung zur ursprünglichen Intention ermäßigter Umsatzsteuer.

KONTAKT & UPDATES

Aktuelle Informationen zur Kampagne DIE FAIRE SIEBEN

Bleiben Sie stets auf dem neuesten Stand beim Fortschritt der Kampagne DIE FAIRE SIEBEN, folgen Sie uns in den sozialen Netzwerken und treten Sie mit uns den Dialog.